Cuentas Reales o Permanentes

Todo sobre las cuentas reales y permanentes

Todo sobre las cuentas reales y permanentes

- Concepto de Cuentas Reales o Permanentes

Cuentas reales: Este tipo de cuenta está compuesta por los activos, los pasivos y el capital de la empresa, cuentas que representan lo que tienen a una empresa en un momento dado. Lo que posee, lo que debe, y lo cual puede ser comprobado por el bien o por el documento existente.

Las cuentas reales

representan bienes, derechos y obligaciones de la empresa, al determinar su

patrimonio

Ejemplo de cuentas:

- Activos:

Caja menuda, banco, cuentas por cobrar, documentos por cobrar, inventario

de mercancía, terrenos, edificios, mobiliario de oficina, materiales de

oficina, equipo rodante, equipo de oficina, seguros pagados por

anticipado, alquileres pagados por anticipado.

- Pasivos:

Cuenta por pagar, tesoro nacional, ITBMS, documento por pagar, préstamo

por pagar, hipoteca por pagar.

- Capital: Capital de, utilidades retenidas, personal.

Cuentas permanentes: Las cuentas permanentes son aquellas que no están requeridas a ser cerradas por las entradas de cierre.

Ejemplo de cuentas:

- Ingresos: Venta de mercancía, servicios prestados, intereses ganados, ingresos por alquiler.

- Costos: Costo de ventas, costo de producción, costo de promoción o mercadeo.

- Gastos: Gasto de alquiler, gasto de teléfono, útiles de oficina usados, capacitaciones.

- Análisis de cuentas

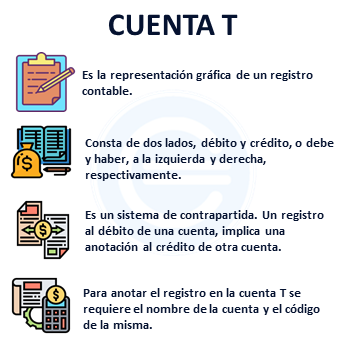

T

La cuenta T, en contabilidad, es la representación gráfica de un registro contable. Así, consta de dos lados, débito y crédito, o debe y haber, a la izquierda y derecha, respectivamente. La cuenta T nos permite registrar entonces los movimientos en la contabilidad de manera que esto quede ilustrado en un esquema.Ejemplos de casos

resueltos:

Se pagó la factura

de energía eléctrica por 8/.80.00, en efectivo.

Caja:

Débito-Crédito: 80°°

Gasto de energía:

Débito: 80°°-Crédito.

Se recibió ingreso,

por servicio prestado, por 8/.675.00 directo a la cuenta bancaria.

Caja: Débito:

675°°-Crédito.

Ingreso (prestado):

Débito-Crédito: 675°°

Se le dio

mantenimiento al equipo rodante por B/.50.00, en efectivo.

Caja:

Débito-Crédito: 50°°

Gasto (prestado):

Débito: 50°°-Crédito.

Ejemplos de casos resueltos:

Se pagó la factura

de energía eléctrica por 8/.80.00, en efectivo.

Caja:

Débito-Crédito: 80°°

Gasto de energía: Débito: 80°°-Crédito.

Se recibió ingreso,

por servicio prestado, por 8/.675.00 directo a la cuenta bancaria.

Caja: Débito:

675°°-Crédito.

Ingreso (prestado): Débito-Crédito: 675°°

Se le dio

mantenimiento al equipo rodante por B/.50.00, en efectivo.

Caja:

Débito-Crédito: 50°°

Gasto (prestado):

Débito: 50°°-Crédito.

Autor: Ana Gabriela Sánchez García.

Comentarios

Publicar un comentario